Con la recente discesa dei tassi e la forte crescita dei mercati degli ultimi 10 anni, sarebbe normale aspettarsi che i premi per il rischio si siano contratti nei vari settori economici.

Abbiamo discusso quest’idea con Davide Buccheri e la sua risposta è stata molto interessante: “La difficoltà con i listini azionari è che i tassi non sono osservabili direttamente, quindi dobbiamo stimare queste variabili utilizzando metodi indiretti” spiega Buccheri. “Per avere un’idea dell’avversione al rischio sui mercati, penso sia utile partire da un’analisi del VIX”.

Il VIX Index

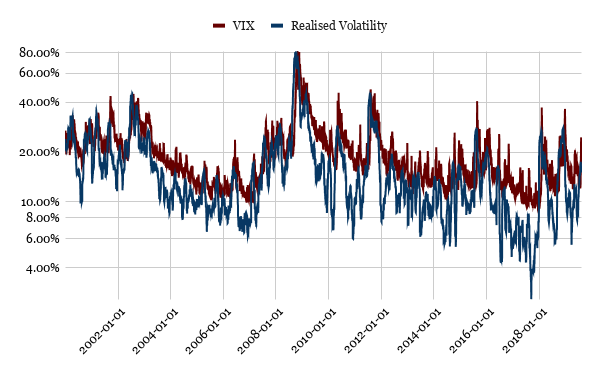

Il VIX è un indice creato dalla CBOE utilizzando come input i prezzi di opzioni con scadenza a 30 giorni (da 23 a 37 per essere precisi) per ottenere il livello medio di implied volatility sul mercato. “Se gli investitori fossero risk neutral, questo valore potrebbe essere interpretato come una misura di volatilità attesa” spiega Buccheri. “Il problema è che gli esseri umani sono per loro natura avversi al rischio e quindi richiedono un premio per investire”.

Per questa ragione, la implied volatility è storicamente più elevata della volatilità realizzata.

Nel periodo 2000-2019, il VIX ha avuto una media del 19.56%, contro 15.59% per la volatilità realizzata.

Premio per la volatilità

“Quello che ci interessa in realtà è vedere come la differenza tra il VIX e la volatilità realizzata si sia evoluta nel tempo” dice Buccheri.

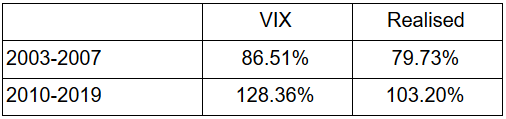

“Un’analisi preliminare è in grado di dirci facilmente che gli investitori sono diventati maggiormente avversi al rischio dalla crisi finanziaria” spiega Buccheri. “Infatti, il premio tra le due variabili è aumentato da 3.89% al 4.34%”.

“Inoltre” continua Buccheri “sia il VIX che la volatilità realizzata sono aumentati in termini assoluti. Questo mi porterebbe a concludere che il premio per il rischio azionario sia anch’esso aumentato”.

Volatilità and premi per il rischio

“La parte difficile è andare a tradurre queste volatilità in tassi di rendimento” spiega Buccheri.

“La volatilità di un asset è la ragione per cui gli investitori chiedono un premio” continua Buccheri. Matematicamente, possiamo esprimere questo come:

E la volatilità:

“La volatilità è compresa di un valore atteso e un valore inatteso. Questa seconda componente è quella che va a dettare poi il premio del VIX” spiega Buccheri.

I dati confermano quanto detto da Davide Buccheri, con i livelli di volatilità sia del VIX che della volatilità realizzata ora a livelli più elevati a confronto del periodo antecedente la crisi finanziaria.

“Questo spiega il trend nello spread tra VIX e volatilità realizzata: siccome la volatilità del VIX è aumentata significativamente di più della volatilità della volatilità realizzata, gli investitori chiederanno un premio”.

Stima del premio per il rischio

“Il metodo più diretto per derivare il premio per il rischio è probabilmente costruire portafogli che siano esposti unicamente al premio azionario” spiega Davide Buccheri.

La base di partenza matematica è la put-call parity:

dove S è l’indice, c è il prezzo della call, p il prezzo della put, K lo strike e r il tasso risk-free. “Per definizione, questo portafogli crescerebbe in linea con l’indice. Siccome sappiamo che K cresce in linea col tasso risk-free, possiamo concludere che c - p deve crescere al premio dell’indice” spiega Buccheri.

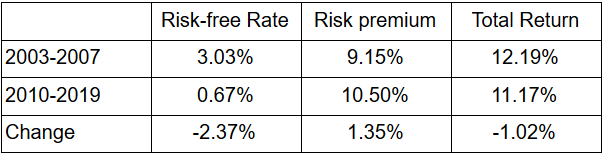

I dati confermano l’intuizione iniziale di Davide Buccheri: l’aumento in volatilità dalla crisi finanziaria è causato un aumento del premio azionario. “La parte davvero interessante è che ora il tasso di rendimento totale richiesto è minore” spiega Buccheri. “Questo è interamente ascrivibile alle politiche monetarie espansive che hanno portato al crollo dei tassi risk-free”.

“Un problema potenziale con questo tipo di analisi è che abbiamo utilizzato rendimenti realizzati.” spiega Buccheri. “Ad esempio, quando i premi crescono i prezzi diminuiscono ed i rendimenti realizzati sono negativi. Questo ovviamente risulterebbe in stime errate”.

Davide Buccheri spiega come però, la lunghezza dell’orizzonte temporale utilizzato nelle stime dovrebbe andare a mitigare questo fatto.

“Un altro modo di validare le nostre stime è guardare al compenso per la creazione di un portafogli completamente coperto” continua Buccheri. “Se gli investitori abbandonano una porzione dei loro ritorni per ottenere il tasso risk-free, l’entrata di cassa può essere vista come compenso per il premio non guadagnato”.

La strategia proposta da Davide Buccheri può essere testata costruendo portafogli coperti: lunghi l’asset e corti 1/Δ call option. “Questi portafogli sono in teoria risk-free alla loro creazione.” spiega Buccheri. “Quindi, il valore della copertura in relazione al valore dell’indice dovrebbe essere un’approssimazione decente del premio per il rischio azionario”.

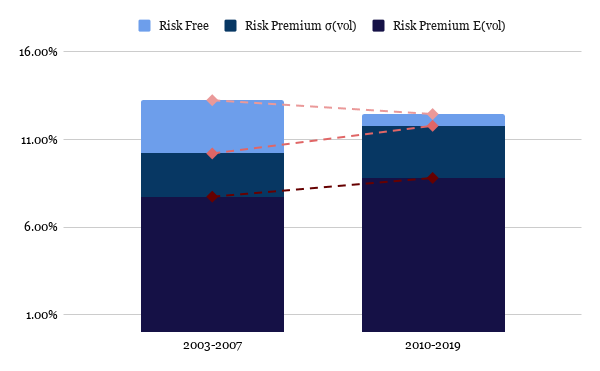

Utilizzando lo spread tra VIX e volatilità realizzata, possiamo ulteriormente rifinire i risultati dell’analisi.

“La cosa positiva è che i risultati sono generalmente in linea con la nostra stima precedente” spiega Buccheri. “E’ anche interessante notare come lo split tra premio attribuibile a volatilità attesa e inattesa sia stabile, a circa il 75% del premio totale”.

Secondo Davide Buccheri, le differenze nelle stime possono essere ricondotte a due inaccuratezze principalmente: copertura imprecisa e annualizzazione. Riguardo al primo punto, i portafogli sono stati coperti utilizzando delta. “Questa non è un’approssimazione ottima del reale rischio dello strumento e ci lascia esposti a gamma” spiega Buccheri. Riguardo al secondo punto, invece, Buccheri spiega come la traduzione di valori opzionali mensili in annuali non sia una questione semplice. “Non è un procedimento diretto, in quanto esistono fattori da tenere in considerazione, quali volatility skew e curva dei tassi. Ovviamente, questo procedimenti va ad introdurre alcuni errori nelle nostre stime”.

“In generale, penso che dovremmo essere soddisfatti del fatto che le nostre stime sono relativamente uniformi utilizzando i due metodi” conclude Buccheri